「もしも病気を患い手術や入院が必要になったら、医療費はいくらかかるのだろうか」

このような不安を抱える人は多いと思います。

「100万円を超える請求が来たらどうしよう」と心配される方も多いでしょう。

日本の公的医療保険制度には、医療費の家計負担が過重にならないよう

「高額療養費制度」という仕組みが設けられています。

この制度を正しく理解していれば、万が一の際にも経済的な不安を最小限に抑えることができます。

この記事では、制度の仕組みから申請方法、注意点までをわかりやすく解説します。

高額療養費制度とは?

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費が、1ヶ月(歴月:1日から末日まで)で上限額を超えた場合、その超えた金額を支給する制度です。

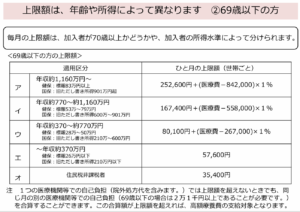

簡単に言えば、「年齢や所得に応じて、1ヶ月に支払う医療費の自己負担額に上限を設ける」というセーフティネットです。

この上限額(自己負担限度額)は、所得によって異なります。

例えば、年収約370万円〜770万円の一般的な所得層の方であれば、上限額は概ね8〜9万円程度になります。

【具体的なイメージ】

例えば、医療費が70万円かかったとします。

窓口での支払いは3割負担の21万円となります。

ただ21万円も非常に負担となります。

さらに割り引いてくれます。

(計算式は年収500万円としたら真ん中の『ウ』となります。)

80,100+(700,000-267,000)×1%=84,430円

これが1か月で負担すべき上限額となります。

なぜこの制度があるのか

なぜ、国はこれほど手厚い制度を用意しているのでしょうか。

その背景には、日本の医療制度の根幹にある「国民皆保険」の理念があります。

これは、「国民全員が公的な医療保険に加入し、

いつでも誰でも必要な医療を受けられるようにする」という考え方です。

もし高額療養費制度がなければ、経済的な理由で手術を諦めたり、

治療のために多額の借金を背負ったりする人が出てきてしまいます。

実際に、公的保険制度が日本ほど充実していないアメリカなどでは、

病気による破産(医療破産)が社会問題となっています。

日本では所得の高い低いに関わらず、誰もが安心して高度な医療を受けられるよう、

社会全体でリスクを分かち合う仕組みとして、この制度が運用されているのです。

みんなでお金を少しづつ出し合って、辛い、大変な人を助ける「保険」制度なのです。

申請方法2つのパターン

高額療養費制度を利用するには、大きく分けて2つの方法があります。

状況に応じて使い分けることが大切ですが、基本的には「事前申請」が推奨されます。

1. 事前に申請する(限度額適用認定証)

入院や手術があらかじめ決まっている場合に最もおすすめの方法です。

加入している健康保険組合や協会けんぽ、市町村(国民健康保険の方)に申請し、

「限度額適用認定証」という書類を発行してもらいます。

これを医療機関の窓口で提示することで、

支払額が最初から自己負担限度額まで(約9万円など)に抑えられます。

メリット:窓口で多額の現金を支払う必要がない。

申請先:保険証に記載されている保険者(会社の人事総務や健保組合など)。

【マイナ保険証ならさらに便利】

マイナンバーカードを健康保険証として利用(マイナ保険証)している場合、

限度額適用認定証の事前申請は原則不要です。

医療機関の顔認証付きカードリーダーで受付をする際に、限度額情報の提供に同意するだけで、

窓口での支払いが自動的に限度額までになります。

これにより、「役所で書類を申請する手間」も「認定証を持参する手間」も省けます。

2025年12月2日以降は従来の健康保険証が廃止されマイナ保険証が基本となります。

※マイナンバーカードをお持ちでない方には、医療保険者から「資格確認書」が無償で交付されます。

2. 後から申請する(高額療養費の支給申請)

急な入院などで事前の手続きが間に合わなかった場合の利用方法です。

一旦、窓口で3割負担分(例:30万円)を全額支払います。その後、申請書を提出することで、

数ヶ月後に自己負担限度額を超えた分(例:21万円)が口座に振り込まれます。

デメリット:一時的に数十万円単位の現金を立て替える必要がある。払い戻しまでに3ヶ月程度かかる。

制度のメリット

この制度を活用することで、以下のようなメリットがあります。

経済的負担の軽減

どんなに高額な治療を受けても、月々の支払いは一定額で止まります。

これにより家計へのダメージを最小限に抑えられます。

世帯合算(せたいがっさん)

一人分の医療費では上限に届かなくても、同じ世帯(同じ保険証を使っている家族)で合算することができます。

ただし、69歳以下の方は「21,000円以上の自己負担」があったもののみ合算可能です。

多数回該当(たすうかいがいとう)

直近12ヶ月以内に高額療養費の支給を3回以上受けている場合、4回目からは上限額がさらに引き下げられます(例:約9万円→約4.4万円)。長期療養が必要な方への配慮です。

抗がん剤治療などで長期の治療をしている方の助けとなります。

デメリット・注意点

非常に頼りになる制度ですが、全ての支払いが対象になるわけではありません。

以下の点には注意が必要です。

1. 対象外の費用がある

高額療養費の対象となるのはあくまで「保険適用される診療費」のみです。

以下は全額自己負担となります。

- 差額ベッド代:個室などを利用した場合の追加料金。

- 食事療養費:入院中の食事代(1食460円)。

- 雑費:(入院中の娯楽。テレビカードなど)

- 自由診療費・先進医療費:公的保険がきかない特別な治療費。

2. 月をまたぐと負担が増える

この制度は「1日から末日」で計算されます。

【例:20日間の入院の場合】

パターンA(1月5日〜1月24日)

全て1月分として計算されるため、支払いは上限額の1回分(約9万円)で済みます。

パターンB(1月20日〜2月8日)

「1月分」と「2月分」に分けて計算されます。それぞれの月で上限に達しなければ制度が使えず、

仮に使えても2回分の上限額(約18万円)を払うことになる可能性があります。

まとめ

高額療養費制度は私たちが安心して医療を受けるための強力なセーフティネットです。

医療費が高額になっても、月々の支払いは一般的な所得層で8〜9万円程度に収まる。

入院が決まったら、まずは「限度額適用認定証」を取得するのが賢明。

ただし、差額ベッド代や食事代は別にかかること、月またぎの入院は割高になる可能性があることを知っておく。

病気や怪我は予期せぬタイミングで訪れます。

いざという時に慌てないよう、「日本には医療費を守る上限がある」ということを、

ぜひ頭の片隅に置いておいてください。

事前の知識があなたとご家族の生活を守る大きな力になります。

医療情報の取り扱いについて

当ブログは筆者個人の体験記です。医療上の判断を目的としたものではありません。症状がある場合や治療の判断は医療機関にご相談ください。記事内で医学的事実・制度等に触れる場合は、公的機関や医療機関、学会等の一次情報を参照し、記事末尾に参考リンクを記載します。

記事の更新・訂正について

制度変更や情報の誤りが判明した場合は、内容を追記・修正し、記事末尾に更新日と修正内容を記載します。内容にお気づきの点がありましたら、お問い合わせフォームよりご連絡ください。

問い合わせ